По данным аналитического отчета Commonwealth Partnership (CMWP) #MARKETBEAT, по итогам 2025 г. доля продаж офисной недвижимости под конечного пользователя в структуре спроса снизилась по сравнению с 2024 г. на 4 п. п., но осталась на высоком уровне и составила 32%. По результатам прошлого года средневзвешенная цена продажи

Высокая доля офисных площадей, реализуемых на продажу, по-прежнему преимущественно связана с действием городской программы МПТ (стимулирование создания мест приложения труда), в рамках которой новые проекты бизнес-центров за пределами ТТК дают возможность жилым** девелоперам снизить затраты на строительство новых жилых комплексов. В то же время, при дефиците качественных площадей и сохраняющемся росте арендных ставок, приобретение офисов для конечных пользователей стало более надежным способом обеспечить стабильные условия для долгосрочного размещения

-

Полина Афанасьева

CMWP

Старший директор, Руководитель департамента исследований и аналитики

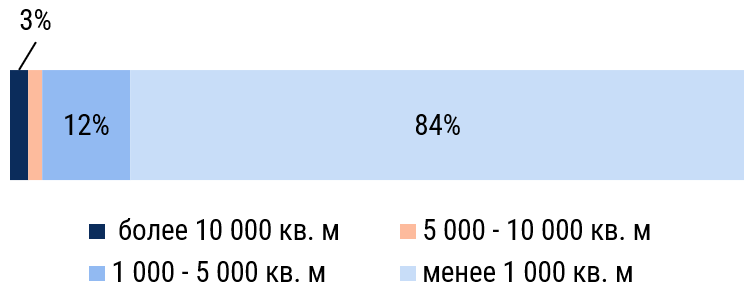

Распределение закрытых сделок продажи по площади, 2025 г., классы Prime, A, В

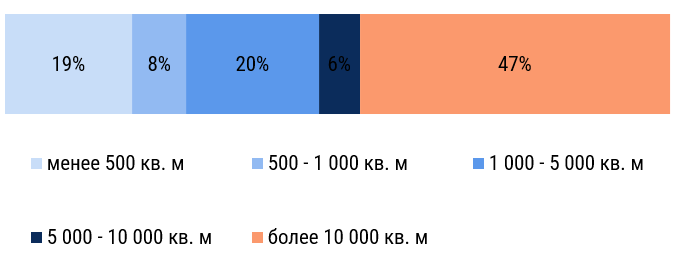

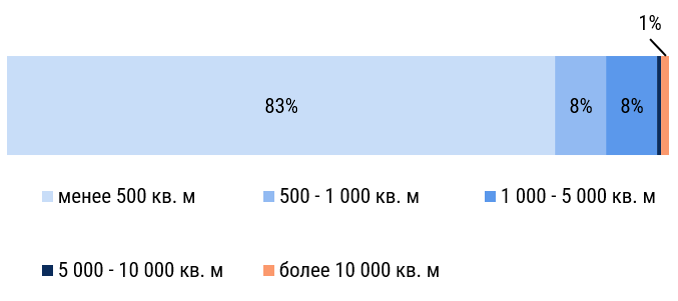

Распределение закрытых сделок продажи по количеству, 2025 г., классы Prime, А, В

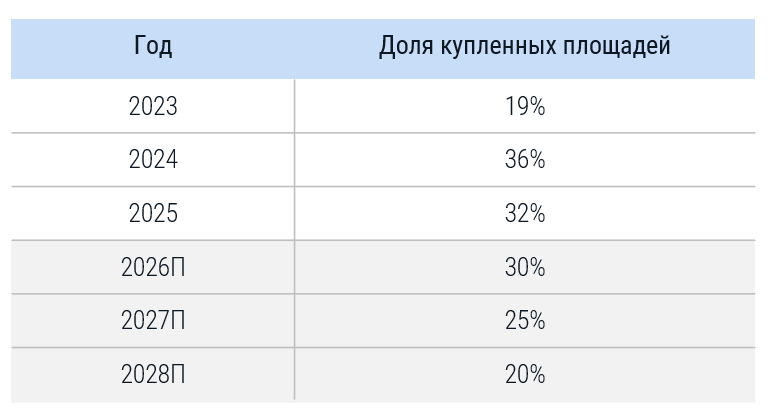

Объем офисных площадей, предлагаемых на продажу на горизонте до 2028 г., составляет 1,3 млн кв. м. При этом потенциальный спрос*** за тот же период, согласно исторической динамике, составляет 1,2 млн кв. м. Указанный объем спроса представляет верхнюю границу оценок, сформированную в условиях экономического подъема. Таким образом, на среднесрочном горизонте возможно формирование избытка предложения на продажу. Сумма купленных площадей за 2025 г. составила 441 тыс. кв. м, что на 51% ниже по сравнению с 2024 г.

География заявленных к вводу объектов в 2026–2028 гг., в которых предлагаются площади на продажу, характеризуется концентрацией проектов на западе и северо-западе Москвы. В структуре объектов доминируют здания класса А, что отражает ориентацию девелоперов на качественный сегмент.

В условиях формирования избытка предложения на продажу на рынке может произойти разделение на «победителей» и «проигравших». К первым будут относиться проекты с хорошим расположением, ценообразованием, реализованные профессиональными игроками, с лучшими продуктовыми характеристиками

-

Дмитрий Венчковский

CMWP

Партнер, Руководитель департамента