Аналитики Commonwealth Partnership (CMWP) проанализировали разные форматы торговых центров. При подготовке отчета была расширена выборка объектов мониторинга. Помимо 84 объектов, включенных в мониторинг в 2024 г., аналитики CMWP добавили в выборку 6 объектов (в пропорции, близкой к соотношению нового строительства к общему предложению). Все 6 объектов относятся к новым торговым центрам (крупнейшими стали ТЦ ЗУМ, Место встречи Витязь, Ботаника Молл). Совокупная площадь торговых объектов, добавленных в мониторинг в июле 2025 г., составляет 85,4 тыс. кв. м, совокупная площадь всех объектов мониторинга составляет 4 млн кв. м.

Доля свободных площадей на июль 2025 г. в форматных торговых объектах Москвы составила 8,8%.

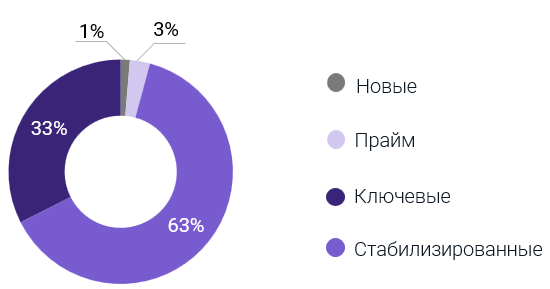

Структура ТЦ по типу, %

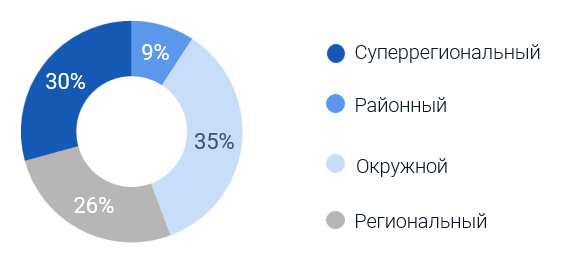

Структура ТЦ по формату, %

Доля свободных площадей в Ключевых ТЦ

Популярность крупных объектов в том числе обусловлена снижением среднего размера вводимого объекта: последним объектом категории «Ключевые» стал ТЦ Саларис, открытый в 2019 г. Сочетание стабильно высокого трафика посетителей, сбалансированного пула арендаторов и наличия арендопригодных блоков, позволяющих разместить крупные форматы магазинов, делает Ключевые ТЦ привлекательными для многих ритейлеров.

Доля свободных площадей в Ключевых ТЦ, %

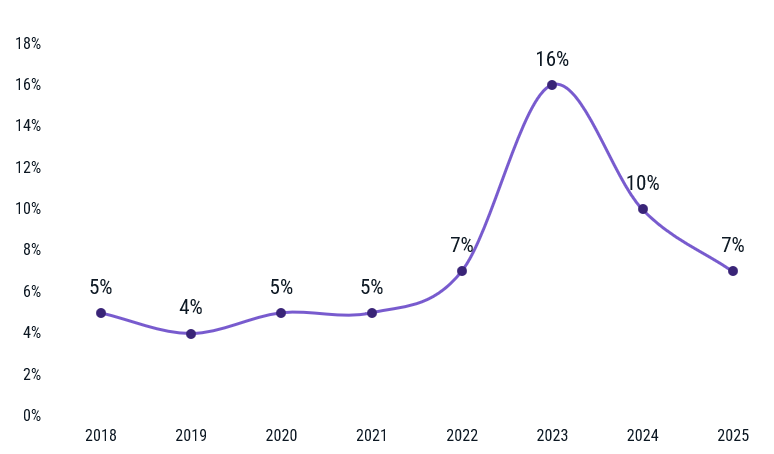

Доля свободных площадей в Новых ТЦ

Доля свободных площадей в Новых ТЦ, %

Среди причин подобной динамики — высокая ключевая ставка, рост стоимости отделки помещений и замедление потребительской активности. Еще в 2020-2023 гг. доля свободных помещений в Новых ТЦ прошла цикл от постепенного прироста (вызванного пандемийными ограничениями) до пика, достигнутого в 2022 г. (что связано с исходом международных игроков с российского рынка). Несмотря на сохраняющийся рост показателя в 2024-2025 гг., мы не ожидаем достижения значений кризисных 2021-2022 гг.

Доля свободных площадей в Прайм ТЦ

Доля свободных площадей в Прайм ТЦ, %

В июле 2025 г. вакансия в Прайм объектах

Подобная динамика связана с замедлением активности ритейлеров и пересмотром планов по развитию торговых сетей на фоне общего снижения покупательской активности.

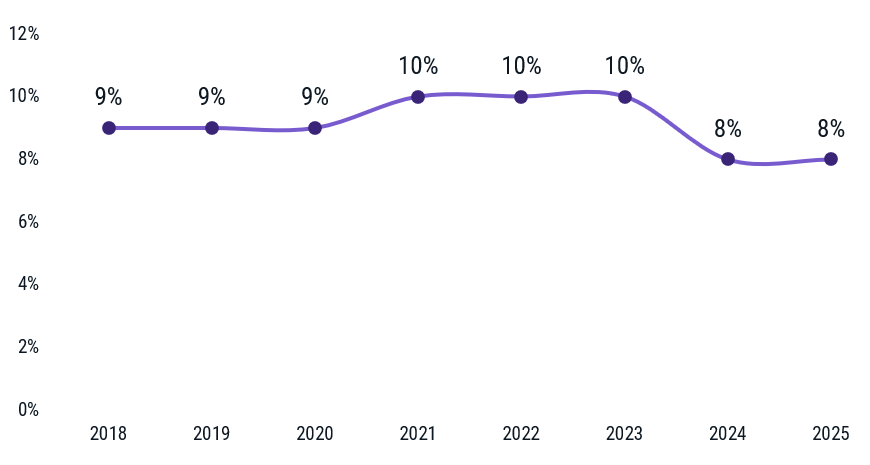

Доля свободных площадей в Стабилизированных ТЦ по состоянию на июль 2025 г. составила 8%.

Доля свободных площадей в стабилизированных ТЦ, %

Вакансия в Стабилизированных ТЦ, исторически являющихся наиболее устойчивой к кризисным периодам категорией торговых объектов, на июль 2025 г. остается неизменной относительно июля 2024 г.

Площади, освободившиеся после ухода иностранных ритейлеров, заняты крупными арендаторами, что позволяет вакансии оставаться стабильной. Несмотря на это, многие крупные ритейлеры не достигают целевых оборотов, на которые был расчет после ухода «международников». Такая тенденция предполагает потенциал к росту вакансии, вызванному повторной активизацией ритейлеров на фоне поиска новых форматов и покупательских ниш.

Подробнее в отчете здесь.